(조세금융신문=국민정 펀드온라인코리아 투자교육팀 차장) ‘2017년도 얼마 남지 않았네!’ 날이 선선해지면서 벌써 2017년도 몇 달 남지 않았다는 사실을 새삼 깨닫곤 한다. 연말이 가까워지면 으레 떠오르는 자산관리 이슈가 있다. 배당주 투자, 연말정산 대비 등이 그것이다. 올해 자산관리 과제는 좀 더 특별하다. 2017 과제명은 일명 ‘절세펀드 삼총사 챙기기’다. 해외주식투자전용펀드, 연금저축펀드 그리고 분리과세 하이일드 펀드가 그 주인공이다.

비과세 혜택 ‘해외주식투자전용펀드’

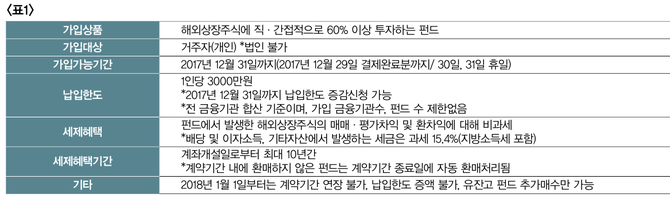

먼저, 해외주식투자전용펀드는 1인당 3000만원 한도로 최대 10년 동안 비과세 혜택을 제공하는 유익한 제도다. 기존 해외주식 매매차익 등에 부과하던 15.4%의 배당소득세를 면제(매매/평가차익 및 환차익 비과세, 주식배당 및 이자소득 정상과세)해줌으로써 그만큼 추가수익을 거둘 수 있어 출시 1년 반 만에 2조원 자금이 몰렸다.

문제는 해당 제도가 올해 말로 종료된다. 올해 말까지 향후 10년을 함께 할 포트폴리오를 구성해둬야 비과세 혜택을 누릴 수 있다는 의미다. 그러다 보니 올해 내에 최대한도 3000만원 설정, 10년 포트폴리오를 구성해야 한다는 생각에 투자자들의 마음이 조급해지는 듯하다.

이익금의 15.4%. 예금금리 1% 시대에서 이익금의 15.4%는 실로 무시하지 못할 금액이다. 예를 들어, 3000만원을 해외 주식펀드에 투자하고 1년 동안 수익률이 4%를 기록했다고 가정해보자. 세전 이익금 120만원에 대해 15.4%를 과세하면 수익금은 101만5200원으로 줄어드는 것이다. 해외주식투자 전용펀드를 활용하면 그 차액인 18만4800원을 추가수익으로 확보하는 것이라고 해석할 수 있다.

특히, 해외주식투자전용펀드는 투자자격에 특별한 제한이 없어 미성년자도 최대 3000만원에 대해 비과세 혜택을 받을수 있다. 예를 들어, 4인 가족의 경우 총 1억 2000만원까지 한도를 설정할 수 있다는 의미다.

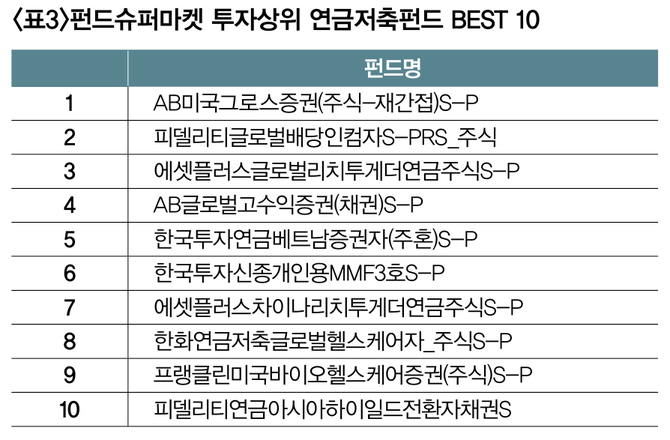

두 번째 절세상품은 연금저축계좌다. 연간 최대 400만원 한도로 13.2%(지방소득세 포함)의 세액공제 혜택을 제공해 약 52만원을 환급받을 수 있는 확실한 혜택이 연금저축의 첫번째 매력이다. 게다가 투자기간 중에는 세금을 유보했다가 55세 이후 연금 수령 시 5.5~3.3%의 연금소득세만 부담하면 되기 때문에 절세 혜택이 매우 쏠쏠하다.

연금저축상품 어떤 게 있을까

연금저축상품으로는 연금저축신탁(은행), 연금저축보험(보험사), 연금저축펀드(증권사 및 은행) 등이 있다. 채권 위주로 운용되는 연금저축신탁은 원금손실 가능성이 매우 낮으나 요즈음과 같은 초저금리 시대에서 투자수익을 기대하기에는 어렵고, 공시이율을 활용하는 연금저축보험 또한 공시이율 수준이 점차 낮아져 수익 수준이 기대에 못 미칠 수 있는 경향이 있다.

연금저축보험의 경우 초기 사업비가 존재해 납입한 보험료에서 사업비를 제외하고 투자하기 때문에 초기 원금손실이 발생할 수밖에 없다는 점은 염두에 두어야 한다.

반면 연금저축펀드의 경우, 장기투자 상품인 만큼 장기 성장성이 기대되는 국가, 섹터에 적립식 투자가 가능하다는 점이 연금저축신탁, 연금저축보험과의 큰 차이점이다. 연금저축펀드는 연금계좌 내에서 다양한 펀드로 리밸런싱이 가능하기 때문에 지속적인 자산관리는 요구된다.

높은 수익 추구하는 분리과세 하이일드 펀드

올해 가입시기가 종료되는 절세상품 마지막 주자는 분리과세 하이일드 펀드다. 신용등급이 BBB+ 이하인 비우량채와 공모주 등을 편입해 채권형보다 상대적으로 높은 수익을 추구하는 펀드다. 분리과세가 적용되면 종합소득으로 합산되지 않고 해당상품에서 얻은 수익의 15.4%만 별도 계산된다.

이자 및 배당소득에 대해 분리과세가 적용되며, 1인당 투자 한도는 3000만원이다.

특히, 해외주식전용펀드, 연금저축펀드는 장기투자 상품으로, 절세만큼 중요한 항목이 투자비용이다. 펀드의 보수는 투자금액에 대해 매일 부과되기 때문에 장기로 갈수록 평가 금액에 더 큰 영향을 줄 수 있다.

예를 들어, 삼성인디아증권 제2호(주식) 펀드의 경우 오프라인 영업점에서 가입이 가능한 C클래스 판매보수는 1.5%인 반면, 펀드슈퍼마켓 온라인 전용 S클래스의 판매보수는 0.35%다. 예를 들어, 3000만원을 해당펀드에 투자하여 연 4% 수익이 발생했다고 가정하면 5년 뒤 C클래스 평가금액은 약 3384만원이 되는 반면, S클래스는 약 3587만원이 됨으로써, 비용 차이만으로 약203만원의 평가금액 차이가 발생할 수 있다.

투자상품을 이용하는 제1의 목적은 수익추구일 것이다. 한편, 최근 글로벌 성장성, 금리흐름을 고려해본다면 수익을 추구하기 위한 가장 쉬운 방법은 절세라고 해도 과언이 아니다.

절세상품을 효과적으로 활용한다면 예금금리 정도는 쉽게 확보할 수 있기 때문이다. 특히, 올해로 종료되는 금융상품은 한 번 더 챙겨보고 가장 쉬운 수익, 절세를 놓치지 않길 바란다.

[프로필]국 민 정

• 펀드온라인코리아 투자교육팀 차장

• 한화투자증권 상품개발/Learning Center

• 이화여자대학교 MBA 석사

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]