등록 임대주택 양도세 감면 가액기준 신설(조세특례법 시행령 §97의 3·5)

주택임대사업자의 가장 큰 혜택은 세 가지다.

첫째, 주택임대 사업자등록을 내고 여러 요건을 갖춘 후 양도하는 경우 양도세 중과 배제하는 규정이 있다. 그러나 9.13 개편안에서는 대책 발표일 이후에 취득한 주택은 임대사업자등록을 하여도 중과세가 적용된다.

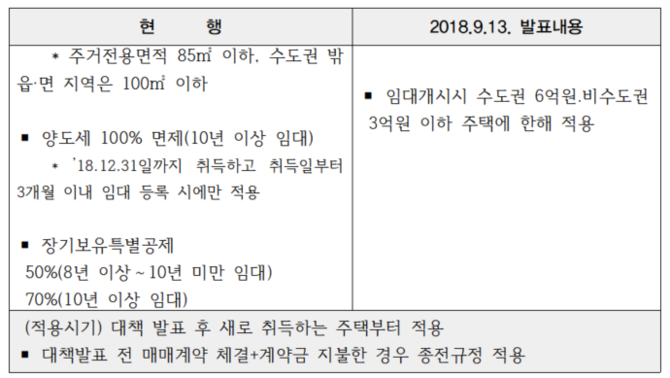

둘째, 종전 주택의 가액에 관계 없이 주거전용면적 85㎡ 이하, 수도권 밖 읍‧면 지역은 100㎡ 이하의 주택을 취득한 후 3개월 이내 주택임대사업등록한 하고 요건을 갖춘경우에 10년이상 임대할 때 법 소정 양도차익의 양도세 100% 감면 의 큰 혜택이 있다. 이번에 새로 개편될 규정에 따르면 가액기준이 추가됐다. 대책 발표 후 새로 취득하는 주택부터는 임대개시시 기준시가 수도권 6억원․비수도권 3억원 이하 주택에 한해 위 규정을 적용한다.

셋째, 종전 주택의 가액과 관계없이 주거전용면적 85㎡이하, 수도권 밖 읍‧면 지역은 100㎡ 이하의 주택을 임대사업자등록 하는 경우, 8년이상 임대시 장기보유 특별공제 50%, 10년 이상 임대시 장기보유특별공제 70%를 해왔다. 이번에 새로 개편될 규정에 따르면 가액기준이 추가됐다. 대책 발표 후 새로 취득하는 주택부터는 임대개시시 기준시가 수도권 6억원, 비수도권 3억원 이하 주택에 한해 위 규정을 적용한다.

[변종화 세무사 프로필]

- 세무법인 로맥 일산지사 대표세무사(현)

- 고양세무서 국세심사위원(현)

- 중부지방세무사회 연수위원(현)

- 아이파 경영 아카데미 강사(현)

- 삼일아카데미 강사(현)

- 한국세무사회 전산세무자격증 출제위원(현)

- 한국 소아암 협회 경인지회 감사(현)

- 웅지세무대학교 겸임교수(전)

- 고양지역세무사회장(전)

- 경기북부세무사연합회장(전)

- 저서 : 다주택자 중과시대 양도소득세 실무 (2018, 변종화 저, 한국세무사회)

주택임대사업자의 절세설계(2018, 변종화 저, 한국세무사회)

부동산부자들의 절세 비법은 뭘까?(2017 변종화 공저, 삼일인포마인)

세무조사 대비의 모든 것 (2017 변종화 공저, 매일경제신문)

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]