이번에 발표된 9.13 대책의 핵심은 종합부동산세 개편안이다.

그 내용을 살펴보면 시행령 개정안이 하나, 법 개편안이 3개 조항이다. 법 개편안은 향후 입법과정을 지켜봐야 한다.

첫 번째, [종합부동산세 시행령 개정안]은 다음과 같다.

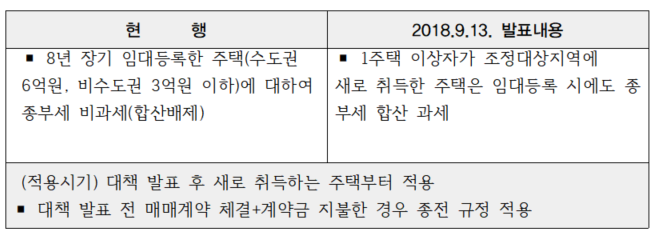

1. 조정대상지역 신규취득 임대주택 종부세 과세( 종부세법 시행령 §3)

위의 내용은 주택임대사업자의 혜택이 과다하다는 지적에 따라서 혜택을 축소하는 개정안이다. 대책발표일 이후 취득한 주택은 주택임대사업자등록을 할지라도 종부세 합산배제 되지 않는다. 다만 대책 발표 전 매매계약을 체결하고 계약금을 지불한 주택인 경우에는 종전 규정대로 요건을 갖춰 임대사업자 등록을 한다면 종합부동산세 합산배제가 된다.

두 번째, [개편안]은 다음과 같다.

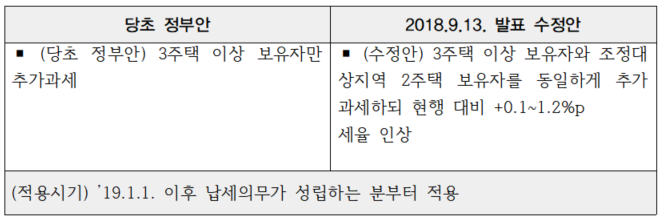

2. 3주택 이상 보유자 및 조정대상지역 2주택 보유자 종부세 추가과세( 종부세법 §9 등)

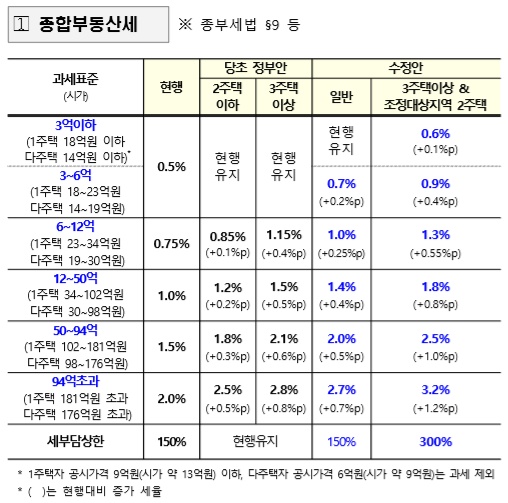

종합부동산세율이 발표안에 따르면 3주택 이상 보유자와 조정대상지역 2주택 보유자 모두 동일하게 추가과세 하되 현행 대비 +0.1~1.2%p 세율이 인상될 전망이다.

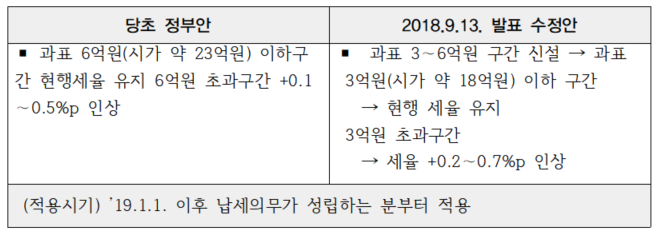

더불어 조정대상지역 외 2주택 및 고가 1주택에 대해서는 종합부동산 세율이 다음과 같이 인상될 예정이다.

3. 조정대상지역 外 2주택 및 고가 1주택에 대한 종합부동산 세율 인상( 종부세법 §9 등)

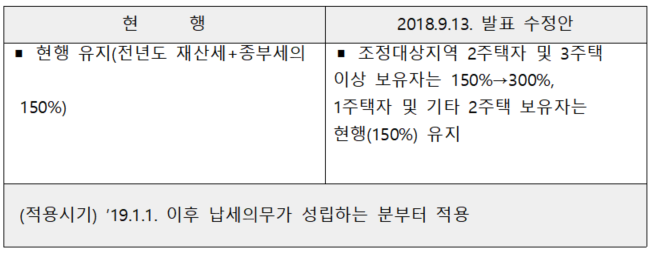

종부세에서는 세부담 상한을 두고 있다. 급격한 세부담 인상을 방지 하기 위한 규정이다.

이번에 세부담 상한이 다음과 같이 조정대상지역 2주택자 및 3주택 이상 보유자는 150%→300%, 1주택자 및 기타 2주택 보유자는 현행(150%) 유지로 바뀌게 될 예정이다. 종부세 인상 효과가 있다.

4. 종합부동산세 세부담 상한 상향조정( 종부세법 §9 등)

5. 종합부동산세율(출처:정부발표자료)

[변종화 세무사 프로필]

- 세무법인 로맥 일산지사 대표세무사(현)

- 고양세무서 국세심사위원(현)

- 중부지방세무사회 연수위원(현)

- 아이파 경영 아카데미 강사(현)

- 삼일아카데미 강사(현)

- 한국세무사회 전산세무자격증 출제위원(현)

- 한국 소아암 협회 경인지회 감사(현)

- 웅지세무대학교 겸임교수(전)

- 고양지역세무사회장(전)

- 경기북부세무사연합회장(전)

- 저서 : 다주택자 중과시대 양도소득세 실무 (2018, 변종화 저, 한국세무사회)

주택임대사업자의 절세설계(2018, 변종화 저, 한국세무사회)

부동산부자들의 절세 비법은 뭘까?(2017 변종화 공저, 삼일인포마인)

세무조사 대비의 모든 것 (2017 변종화 공저, 매일경제신문)

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]