(조세금융신문=김종태 기자) 한국은행이 지난달 사상 처음 빅 스텝(한꺼번에 기준금리 0.50%포인트 인상)을 밟은 뒤 수신(예금) 금리가 뛰면서 은행 정기 예·적금에 시중 자금이 몰려들고 있는 것으로 나타났다.

최근 연합뉴스 조사에 따르면, 5대 은행 예·적금이 최근 약 한 달 열흘 사이 34조원이나 불었는데, 이는 올해 상반기 6개월 동안 유입된 자금보다도 큰 규모다.

반대로 갈 곳을 잃은 '부동 자금', '대기성 자금' 성격의 요구불예금과 예탁금 등 증시 주변 자금 등에서는 돈이 계속 빠져나가고, 가계대출도 뚜렷하게 줄어드는 추세다.

이런 돈의 흐름에 최근 은행들이 내놓은 예·적금 특판 상품도 '완판 행렬'을 이어가고 있지만, 우대금리 조건이 까다로워 은행들이 홍보하는 만큼 최고 금리를 받기가 쉽지 않다는 지적도 나온다.

◇ 5대 은행 정기 예·적금 7월 28조원↑, 이달은 11일 만에 6.8조원↑

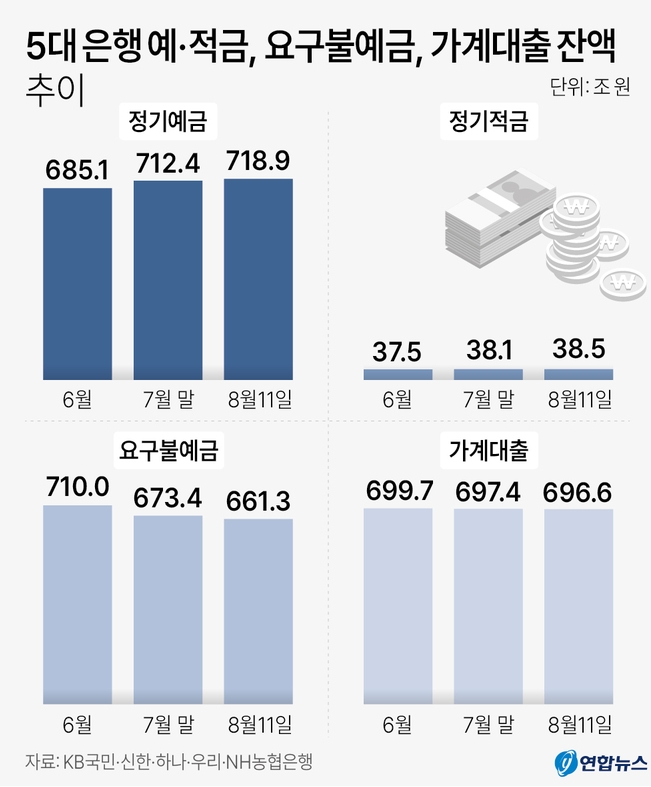

14일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 정기 예금 잔액은 지난 11일 기준 718조9천50억원으로 7월 말보다 6조4천599억원 증가했다.

정기 적금 잔액(38조5천228억원)도 같은 기간 4천61억원 늘었다.

지난달 5대 은행 정기 예·적금이 28조56억원 불어난 것을 고려하면, 최근 약 한 달 열흘 사이 무려 34조원 이상(28조56억원+6조4천599억원+4천61억원) 급증한 셈이다.

특히 40여일간 불어난 정기 예·적금은 올해 상반기(1∼6월) 5대 은행 예·적금 증가액(32조5천236억원, 정기 예금 30조1천600억원+정기 적금 2조3천636억원)보다도 많다.

한 시중은행 관계자는 "주식, 부동산 등 자산의 수익률이 부진해지자 마땅한 투자처를 찾지 못한 자금이 상대적으로 안전한 은행 정기 예·적금으로 돌아오고 있다"며 "특히 지난달 13일 한은의 빅 스텝 이후 예금 금리가 상당 폭 오르면서 자금 유입 속도가 매우 빨라졌다"고 설명했다.

다른 은행 관계자도 "무위험 수익이라고 할 수 있는 은행 예·적금 금리가 5%대 중반까지 높아지자 자금이 몰리는 것"이라며 "최근 시중 은행의 고금리 적금을 일일이 찾아 가입하는 고객들도 많아졌다"고 전했다.

한은의 빅스텝 직후 시중은행들은 예·적금 금리를 즉각 최대 0.90%포인트(p) 인상했다.

이날 현재 은행연합회 공시에 따르면 5대 은행이 판매하는 1년 만기 정기예금과 적금 금리(우대 적용 단리 기준) 상단은 각각 3.60%, 5.50%였다.

◇ 7월 이후 요구불예금 48.6조원↓ 증시자금 2.2조원↓ 가계대출 3조원↓

정기 예·적금과는 대조적으로, 대기성 자금으로 분류되는 은행 요구불예금의 경우 7월 이후 계속 감소하는 추세다.

5대 은행의 요구불예금은 빅 스텝이 단행된 7월 한 달간 36조6천33억원 줄어든 데 이어 이달에도 지난 11일(잔액 661조3천138억원)까지 12조464억원이 더 빠져나갔다.

증시 주변 자금도 지난 11일 기준 167조504억원 수준으로, 7월 초(169조3천억원)와 비교하면 2조2천509억원 정도 줄었다.

증시 주변 자금은 투자자 예탁금(54조7천873억원), 파생상품거래 예수금(12조3천542억원), 환매조건부채권(RP·80조4천46억원), 위탁매매 미수금(2천99억원), 신용거래융자 잔고(19조2천109억원), 신용 대주 잔고(833억원)를 합한 것이다.

가계 대출도 계속 내리막이다. 11일 현재 5대 은행의 가계대출 잔액은 696조6천191억원으로 6월말(699조6천521억원)과 비교해 한 달 열흘여 사이 3조330억원이나 줄었다.

◇ 신용카드 사용·주택청약저축 가입·당첨 등 조건 충족해야 최고 금리

요구불예금과 증시 등에서 빠져나온 돈이 정기 예·적금에 몰리는 현상은 은행들이 최근 내놓은 예·적금 특판 상품의 '조기 소진' 행렬에서도 확인된다.

우리은행은 6월 22일 최고 연 3.20% 금리(18개월 만기)를 주는 '우리 특판 정기예금'을 출시했는데, 4거래일 만에 2조원어치가 모두 팔렸다. 이에 6월 28일 한도를 1조2천억원 상향했으나, 7월 4일 한도가 동났다.

신한은행도 지난달 1일 최고 연 3.20%(12개월)의 '신한 S드림 정기예금' 특판을 진행했는데, 역시 4거래일 만인 6일 1조원 한도가 모두 소진됐다.

같은 날 내놓은 '신한 40주년 페스타 적금' 역시 7월 11일 준비한 10만좌가 선착순으로 모두 팔렸다. 페스타 적금은 월 저축금액 30만원 이하, 10개월 자유적립식 예금으로 최고 연 4.00% 금리를 주는 상품이다.

NH농협은행이 내놓은 'NH올원e예금'도 7월 11일 0.4%포인트 추가 금리를 주는 특판이벤트를 시작한 뒤, 3주 만인 같은 달 29일 2조원 한도가 소진됐다.

우리은행은 지난 12일 '우리WON뱅킹' 3주년 특판으로 'WON플러스예금'을 내놨다. 한도는 3조원이며, 12일 기준으로 최고금리는 (12개월 만기) 연 3.47%다.

우리은행 관계자는 "우리 특판 정기예금은 이례적으로 한도가 빨리 소진됐다"며 "WON플러스 예금 한도 소진도 빠를 것으로 보인다"고 예상했다.

은행들이 내놓는 고금리 예·적금의 우대금리 조건이 지나치게 까다로워 실제로 최고 금리를 받기는 어렵다는 지적도 있다.

우리은행이 판매하는 '우리 Magic 적금 by 롯데카드'의 최고 금리는 연 7.00%지만, 기본금리는 연 1.50%고 우대금리가 5.50%포인트다.

이 중 롯데카드 관련 우대금리가 5.00%포인트인데, 적금 가입일 월초부터 최종만기일 전월까지 600만원 이상 신용카드를 사용해야 하며 자동이체 건수를 매월 1건 이상 보유해야 한다. 우리은행 관련 우대금리 0.50%포인트는 오픈뱅킹 서비스에 가입하고, 상품·서비스 마케팅에 동의해야 받을 수 있다.

하나은행의 '내집마련 더블업 적금'은 연 5.50% 금리를 주지만, 하나은행의 주택청약종합저축에 가입한 날 단 하루만 가입할 수 있어 가입 조건 자체가 까다롭다.

추가금리를 추첨해 주는 경우도 있다.

카카오뱅크는 출범 5주년을 맞아 최고 연 8.5% 금리를 주는 '26주 적금' 이벤트를 진행 중이다.

그러나 8%대 금리를 적용받으려면 퀴즈를 푼 뒤 1만명을 추첨해서 주는 5%포인트 금리 쿠폰에 당첨돼야 한다.

카카오뱅크는 "고금리 적금 상품을 따로 내놓은 게 아니다"라며 "5주년 기념 이벤트 중 하나일 뿐"이라고 설명했다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]